Imagina estar vivendo o auge da sua fase produtiva: um emprego estável, a família saudável e planos claros para o futuro. De repente, um imprevisto acontece, como uma doença grave, um acidente ou uma incapacidade temporária, que muda completamente o rumo da sua vida.

Esses eventos impactam não apenas a saúde, mas também a estabilidade financeira construída ao longo do tempo, colocando em risco investimentos e patrimônios acumulados.

É justamente nesse cenário que o seguro de vida com coberturas para serem utilizadas em vida pode ser uma solução. Muitas pessoas ainda acreditam que essa modalidade serve apenas para casos de morte. Mas algumas apólices (contratos de seguros) permitem que o segurado utilize a indenização em casos de doenças graves e acidentes pessoais, por exemplo.

Continua depois da publicidade

Nesses cenários, caso aconteça um sinistro (ocorrência do risco previsto no contrato), é possível acionar a seguradora e solicitar o valor contratado da indenização. Ao receber essa quantia, os recursos podem ser utilizados da maneira mais conveniente para as necessidades do segurado.

Leia mais: Quero investir no futuro educacional dos meus filhos: por onde começar?

Qual é a diferença?

Diferente do seguro de vida tradicional, que tem como principal objetivo proteger os beneficiários em caso de falecimento do segurado, o seguro em vida oferece cobertura e suporte financeiro direto ao segurado enquanto ele ainda está vivo.

Continua depois da publicidade

Além disso, há diferenças no formato financeiro. O seguro tradicional geralmente não permite resgate e tem reajustes anuais crescentes de acordo com a idade.

Já o seguro em vida pode contar com modalidades com possibilidade de resgate e valor fixo da parcela, o que garante maior previsibilidade e valorização do patrimônio do segurado ao longo do tempo.

Leia também: Brasileiros acreditam que viverão até os 80 anos, aponta pesquisa

Continua depois da publicidade

Há também uma diferença entre a cobertura para acidentes e a cobertura para doenças, relacionada não só ao tipo de evento que cada uma protege, mas também à forma de pagamento da indenização.

A cobertura para doenças graves responde a diagnósticos de enfermidades sérias e paga, geralmente, o valor integral da cobertura contratada assim que a condição coberta é confirmada. Costumam ser cobertas nesse caso doenças como:

- câncer

- AVC (Acidente Vascular Cerebral)

- infarto

- Alzheimer

- Parkinson

Já a cobertura para acidentes pessoais é voltada para eventos que resultam em danos físicos, como:

Continua depois da publicidade

- fraturas

- invalidez parcial ou total decorrente de acidente

Nessa situação, a indenização é proporcional ao grau de invalidez constatado. Por exemplo, se o segurado ficar com 50% de invalidez, receberá 50% do valor contratado.

Leia mais: Como fazer testamento? Saiba como criar um do zero

“Diferentemente das coberturas por doenças graves, nas quais o valor integral é recebido, a cobertura por invalidez paga um percentual conforme o grau da invalidez decorrente do acidente. Porém, em casos de invalidez total, como paraplegia ou perda completa do uso dos membros, a cobertura será integral, garantindo o pagamento de 100%”, explica Anna Angotti, gerente comercial de seguros de vida individual e de viagem da Omint Seguros.

Além disso, a cobertura para doenças graves pode ser estruturada em módulos, que são grupos diferentes de doenças agrupadas para facilitar a contratação e análise de risco.

Há módulos específicos para câncer, doenças cardiovasculares, doenças neurológicas e múltiplas de órgãos. Isso permite que o segurado, se já tiver uma doença pré-existente como câncer, tenha negado somente o módulo relacionado a essa doença, mas mantenha a cobertura para os demais módulos.

Dessa forma, o seguro modular oferece uma proteção personalizada, permitindo excluir doenças já existentes, mas cobrindo outras condições graves que possam surgir.

Leia mais: Mais idosos, menos crianças: como os planos de saúde estão mudando

“Mas eu já tenho plano de saúde”

O plano de saúde, embora fundamental para cuidados médicos, não oferece proteção financeira. Muitos tratamentos para doenças graves e custos extras, como internações, cirurgias, remédios e adaptação domiciliar, nem sempre são totalmente cobertos.

O seguro em vida fornece uma quantia em dinheiro para o segurado (a indenização), que pode ser usada conforme sua necessidade, incluindo custear tratamento particular ou pagar boletos de despesas fixas.

Angotti afirma que a maioria da população já conta com plano privado ou tem o sistema público de saúde à disposição, mas o seguro de vida para uso em vida vai além de cobrir os custos do tratamento.

“Ele funciona como um recurso financeiro que entra diante de uma deterioração financeira, atuando como um benefício para manter o padrão de vida. Esse valor traz um alívio e proporciona a tranquilidade necessária para focar no que realmente importa.”

Leia também: Brasileiro busca mais bem-estar, e seguradoras miram nova geração de produtos

E se eu contratar o seguro, mas não sofrer nenhuma doença ou acidente?

Se você não tiver nenhum imprevisto, é um sinal de que a vida está indo bem.

No modelo mais comum para coberturas em vida, chamado de “repartição simples”, não há formação de reserva financeira. Isso significa que, se o segurado não usar o seguro, ou interromper os pagamentos, não terá direito a resgatar os valores que já foram pagos.

Mas há opções de seguro resgatável, predominantes nos seguros de vida para morte, que permitem acumular reserva e resgatar valores em caso de desistência. Em casos de invalidez total, algumas apólices ainda quitam o restante das parcelas para manter a proteção vitalícia.

“Contratar um seguro é tipo ter um guarda-chuva. Você espera que não chova, mas quando a tempestade chegar, é ele que vai te proteger”

Nos últimos anos, especialmente após a pandemia de Covid-19 e o envelhecimento da população, houve um aumento expressivo na busca por seguros em vida que cobrem doenças graves e invalidez (veja abaixo os números), e consequentemente, um crescimento nas indenizações pagas, segundo dados da Susep (Superintendência de Seguros Privados), autarquia federal que regula e fiscaliza o mercado segurador no país.

Veja mais: Seguros de Pessoas pagam mais de R$ 5 bi em indenizações aos segurados em 2025

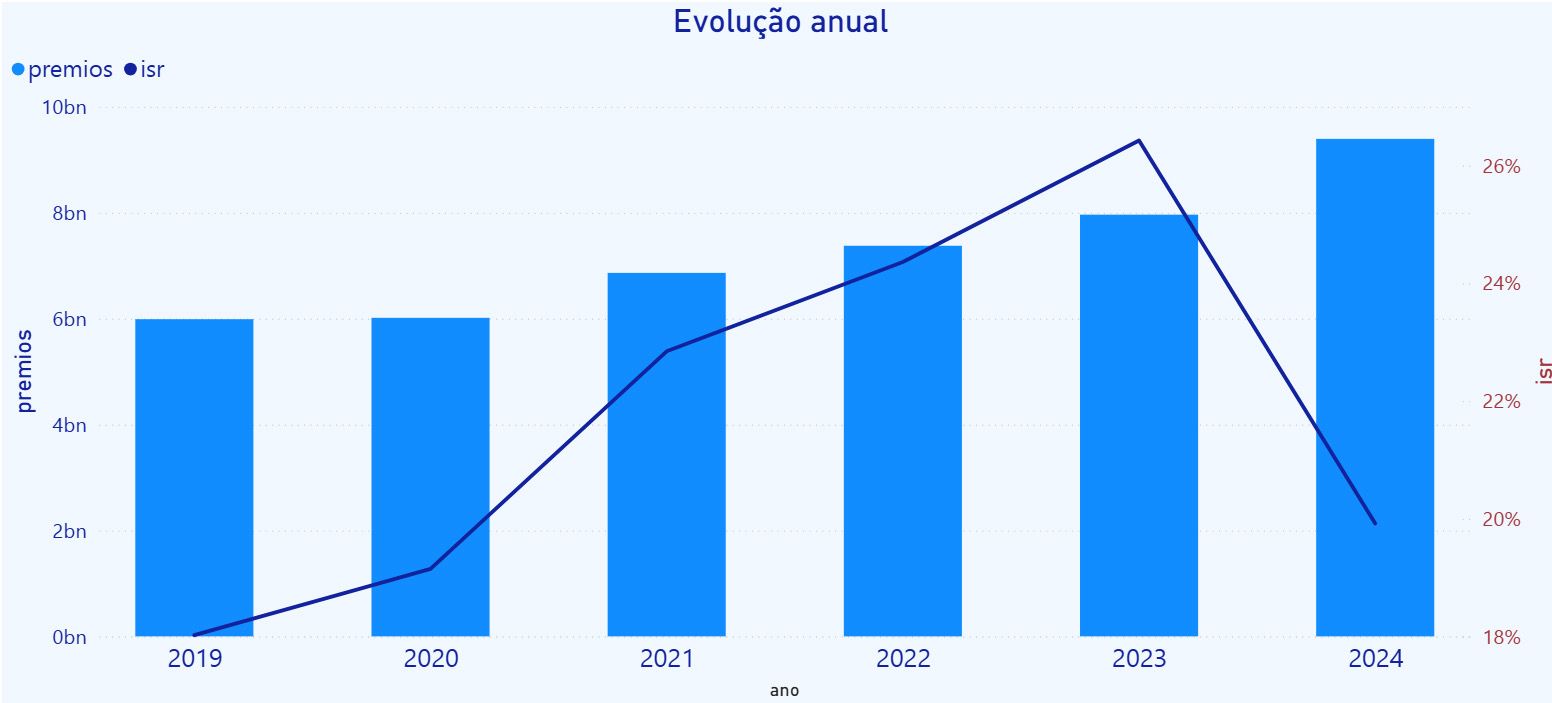

Evolução da arrecadação x utilização dos seguros

No gráfico a seguir, é possível ver esse movimento nos últimos cinco anos. Houve evolução dos valores de prêmios diretos, ou seja, os valores pagos pelos clientes às seguradoras ao contratarem o seguro (barras azuis) e dos sinistros, que são os acionamentos dos seguros (linha azul escura), contabilizados nos ramos de seguros para doenças graves ou doença terminal. No período de 2019 a 2024, a arrecadação das seguradoras com os prêmios mais do que dobrou, passando de R$ 1 bilhão em 2019 para mais de R$ 2 bilhões em 2024.

O movimento foi parecido nas coberturas voltadas para acidentes no mesmo período (de 2019 a 2024), conforme demonstra o gráfico a seguir com a evolução da arrecadação de prêmios diretos (barras azuis) e dos sinistros (linha azul escura) contabilizados nos ramos de seguros para acidentes graves. Em cinco anos, foi registrado o aumento ano a ano da arrecadação, ultrapassando os R$ 8 bilhões no ano passado.

A percepção do risco e da necessidade de segurança financeira cresceu, gerando maior demanda e, consequentemente, maior pagamento de indenizações por parte das seguradoras.

Para Bruno Saraiva, head de seguros e planejamento patrimonial da ihub Investimentos, pessoas que não possuem um patrimônio consolidado ou que ainda estão em fase de acumulação têm o perfil altamente recomendado para a contratação desses tipos de seguros.

“Na fase de construção de patrimônio, ainda em plena vida produtiva, um imprevisto pode comprometer meu padrão de vida, atrasar ou inviabilizar objetivos como a compra de um imóvel e até adiar a aposentadoria. Por isso, é essencial contar com coberturas que garantam suporte nesse período de acúmulo”, conclui Saraiva.

{kind=link}

Deixe um comentário